Оксфордский институт энергетических исследований составил обзорный отчёт динамики энергетического сектора Китая летом 2024 года. Публикуем основные положения.

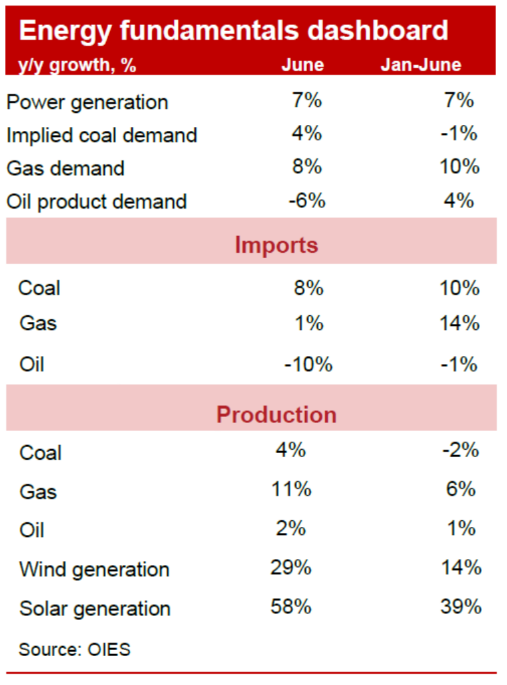

С июня производство и потребление электроэнергии в Китае увеличилось, причиной стала аномальная жара. Рост потребления был наиболее значительным в жилом секторе и секторе услуг, промышленность продемонстрировала меньшую динамику. При сохранении жары прогнозируется дальнейшее увеличение потребления.

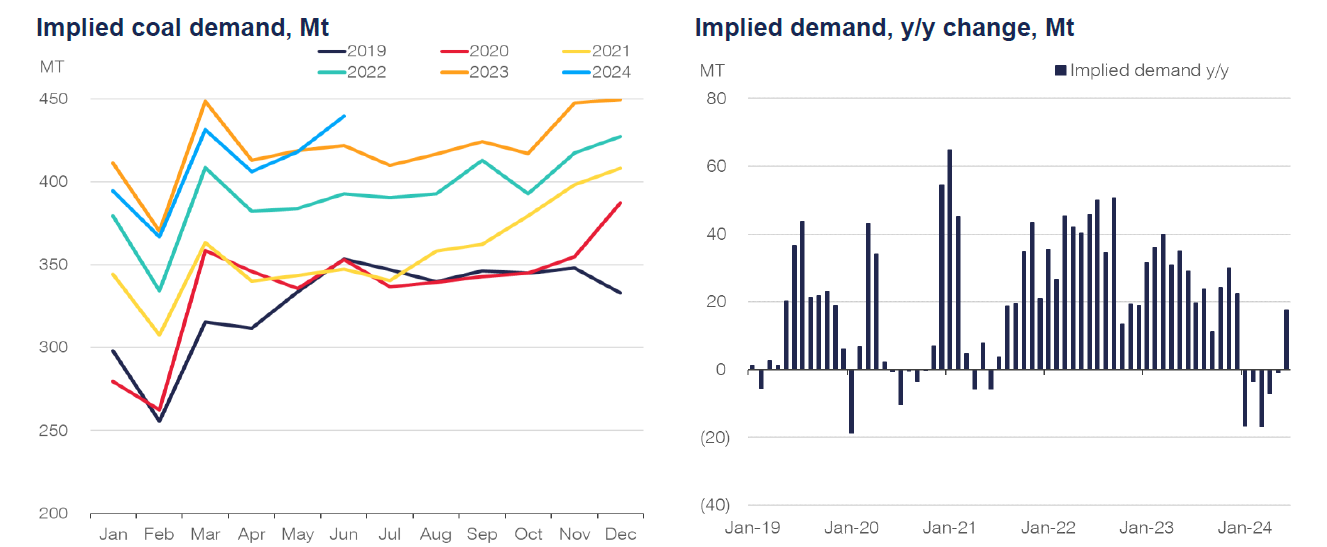

Спрос на уголь восстановился и, по прогнозам, продолжит расти, но гидроэнергия и возобновляемые источники все еще лидируют в росте. Солнечная энергия остается самым быстрорастущим источником возобновляемой энергии. Планы инвестиционного развития местных властей предполагают увеличение ввода ветряных энергосистем.

Спрос на нефть продолжал падать в июне, что привело к снижению потребления во втором квартале 2024 года на 2,6% по сравнению с прошлым годом, в первую очередь падение показало дизельное топливо. Спрос на бензин, несмотря угрозу со стороны электромобилей, продолжает расти. Причина – преобладание на рынке Китая электромобилей-гибридов.

Рост спроса на газ замедляется, несмотря на политику поддержки и снижение импортных цен в сравнении с 2023 годом.

По прогнозам, спрос должен был вырасти на 7%, однако, большая часть этого роста пришлась на первую половину 2024 года за счёт высокого потребления газа в энергетике и транспортной сфере. Спад ожидается в ближайшие месяцы.

Ввод солнечных и ветряных электростанций продолжает расти, растёт производство. Курс правительства Китая на ВИЭ способствует развитию отрасли в сторону зелёной энергетики.

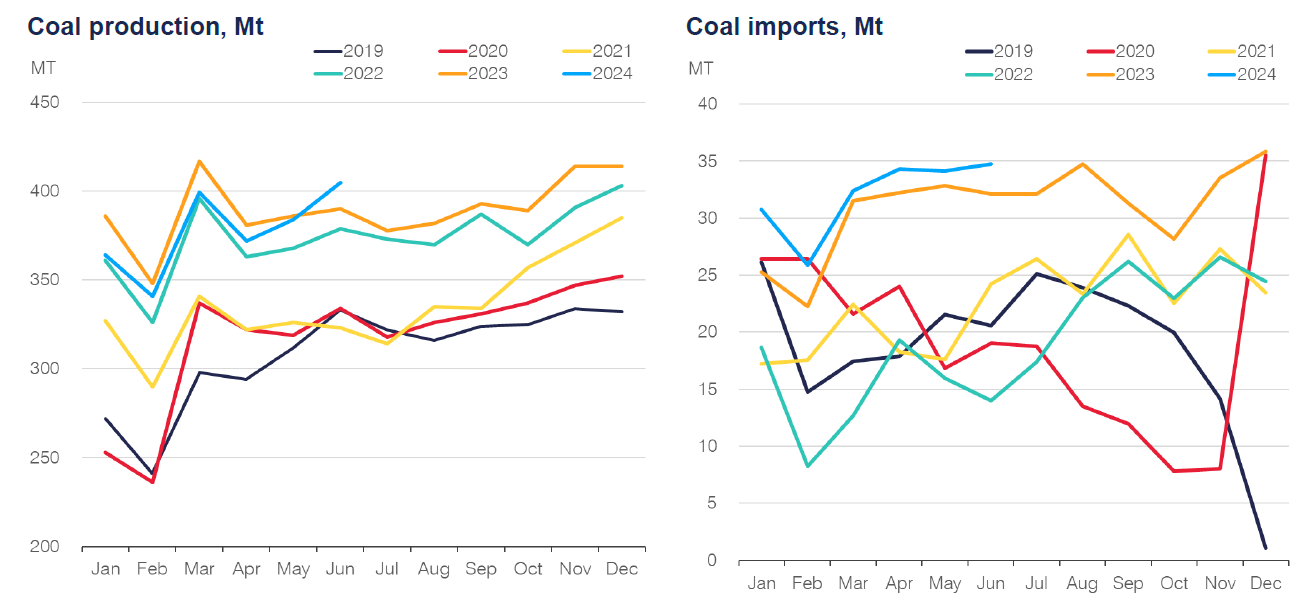

Производство и импорт угля увеличились как по сравнению с началом 2024, так и по сравнению с прошлым годом в преддверии пикового летнего потребления, а также после наступления аномальной жары. Недавно опубликованный трехлетний план развития электроэнергетики нацелен на снижение интенсивности выбросов углерода на угольных электростанциях к 2027 году. Решить проблему планируют путем испытания технологий декарбонизации, таких как совместное сжигание с аммиаком и биомассой, а также улавливание и хранение углерода. Технологии могут продлить период доминирования угля в энергетике Китая.

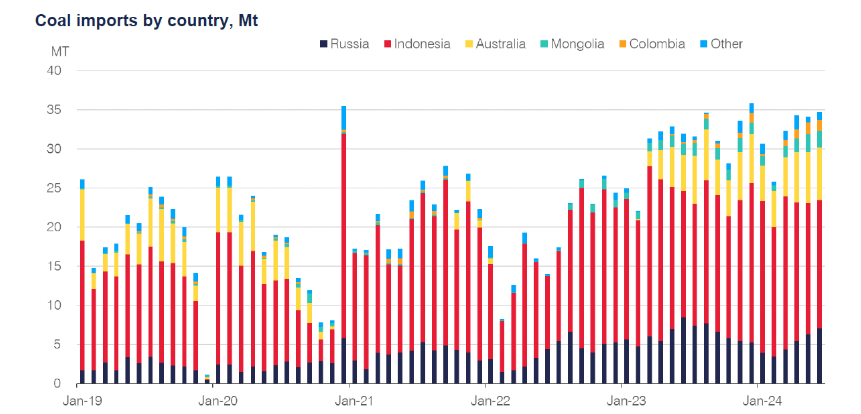

Бонус: импорт угля из России

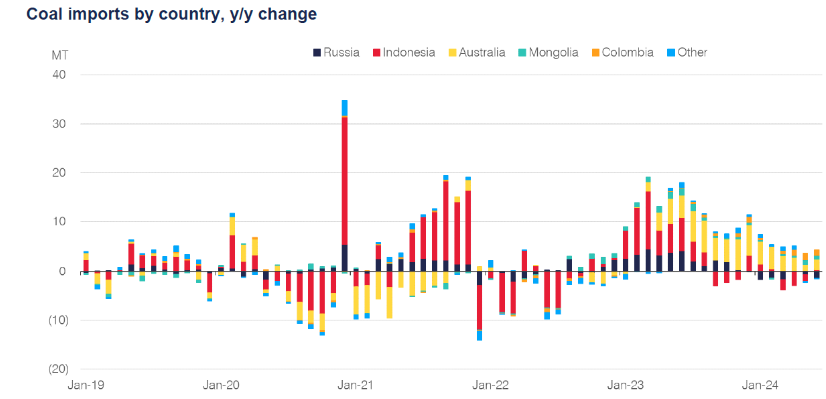

Значительное увеличение поставок угля по сравнению с прошлым месяцем было обеспечено потоками из России и Австралии. В первой половине 2024 года поставки австралийского угля стремительно возросли, компенсировав падение поставок из России из-за опасений по поводу механизмов оплаты и ужесточения санкций. Импорт угля, вероятно, останется на высоком уровне из-за продолжающейся волны жары и требований по хранению на портовых терминалах.

Основным поставщиком угля в Китай остаётся Индонезия, в то же время, вопреки санкционному давлению и сложностям с расчётами, процент импорта угля из РФ стабильно растёт на протяжении всего года.

Читайте нас в Telegram

- Анонсы инвестиционных проектов

- Аналитика инвестиционных программ

- Актуальные новости энергетики

- Комментарии экспертов